Siekdami padėti savo verslo klientams efektyviai valdyti finansus, siūlome aukštos pridėtinės vertės paslaugas. Su mūsų pagalba įmonės pasiekia šiuos tikslus:

- ženkliai sumažina sąnaudas;

- pagerina prekių (atsargų apyvartumą);

- padidina apyvartinių lėšų srautus (sumažina įšaldytų apyvartinių lėšų sumas);

- padidina pelną;

- pagerina turto ir investicijų grąžą;

- pritraukia investuotojų kapitalą;

Verslo įmonėms teikiame šias finansų valdymo paslaugas:

- įmonės finansinės būklės ištyrimas finansinių institucijų, partnerių, investuotojų atžvilgiu;

- strateginis planavimas;

- biudžetų formavimas ir jų valdymas;

- pinigų srautų valdymas.

Susisiekite su mumis, kad išsiaiškintume Jūsų įmonės poreikius ir pateiktume bendradarbiavimo pasiūlymą. Finansų valdymą vykdo konsultantas Artūras Sklėris.

Įmonės finansinės būklės ištyrimas finansinių institucijų, partnerių, investuotojų atžvilgiu

- Pelno (nuostolio) ataskaitos analizė;

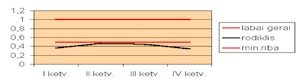

Kritinio likvidumo koeficientas (Trumpalaikis turtas - Atsargos / Trumpalaikiai įsipareigojimai). Kritinio likvidumo koeficientas yra griežtesnis įmonės likvidumo vertinimas, nes apskaičiuojant šį rodiklį daroma prielaida, kad atsargos negali būti greitai paverstos į pinigus. Kritinio likvidumo rodiklis lygus 1,0 laikomas labai geru ir rodo, kad įmonė gali greitai įvykdyti einamuosius įsipareigojimus. Šis likvidumo rodiklis neturėtų būti mažesnis kaip 0,5. Jei einamojo likvidumo rodiklis yra aukštas, o kritinio žemas, galima teigti, kad įmonė turi dideles gamybines atsargas, kurios atitraukia apyvartines lėšas ir jos yra užšaldytos atsargose.

- grynojo ir bendrojo pelno normos nustatymas;

- likvidumo koeficientų nustatymas;

- atsargų dinamikos nustatymas;

- debitorių (pirkėjų) įsiskolinimo dinamikos nustatymas;

- prekybos skolų (tiekėjams) dinamikos nustatymas;

- apyvartinių lėšų ciklo nustatymas;

- ROA (turto grąžos) nustatymas;

- ROE (nuosavybės (kapitalo) grąžos) nustatymas;

- SWOT (stiprumai – silpnumai; pavojai – galimybės) analizė.

- Išanalizavę šiuos duomenis nustatome kertines finansų valdymo problemas, į kurias fokusuojamės diegdami sisteminius pokyčius.

Strateginis planavimas

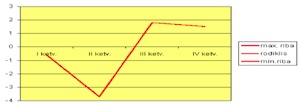

ROE arba Nuosavybės (kapitalo) grąža (grynasis pelnas / vidutinė materialiosios savininkų nuosavybės vertė). Nuosavybės grąža arba pelnas, tenkantis kapitalui, įvertina bendrą pelno gavimo efektyvumą naudojant akcinį kapitalą, kurį akcininkai investavo į įmonę. Ji rodo, kaip greitai atsiperka investuotas kapitalas ir vadovavimo kokybę. Kuo rodiklis didesnis, tuo geriau.

Šio proceso metu įmonei padedame atsakyti į esminius klausimus ir išsiveržti iš inertiškumo:

- Kodėl mes egzistuojame?

- Kokie yra svarbiausi įmonės tikslai?

- Kokių mums reikia išteklių, kad turėtume sėkmingą ateitį?

- Kas bus mūsų klientai?

Strateginio planavimo vertė

- Padeda vadybai teisingai įvertinti dabartinę situaciją ir planuoti ateitį;

- smarkiai besikeičiančioje aplinkoje ypač svarbu mąstyti sistemiškai, nes vietiniai pagerinimai neduoda naudos visai organizacijai, kaip sistemai;

- vadovybei užsiimant ne esminiais uždaviniais, eikvojamas pajamų generavimo potencialas. Jį galima realizuoti tik susifokusavus į kritines sritis.

Efektyviai valdomos įmonės taiko nenutrūkstamą strateginį planavimą (4 metai). Strateginis planavimas nustato kryptis ir sutelkia kompanijos išteklius bendrai iškeltiems tikslams.

Strateginis planavimas negali išspręsti įmonės kritinių situacijų, išvesti iš krizės – tai gali padaryti tik konkretūs veiksmai. Todėl mūsų užduotis – padėti kompanijai parengti efektyvų įrankį, kurio pagalba įmonė susitelktų ir imtųsi įgyvendinti būtinus pokyčius.

Biudžetų formavimas ir valdymas

Biudžetas – tai trumpalaikis planavimo instrumentas, kiekybiškai išreiškiantis organizacijos planus pajamų, išlaidų, piniginių srautų ir kitų finansinių rodiklių atžvilgiu. Padėdami įmonėms sudaryti ir valdyti biudžetus, įgaliname jas efektyviai siekti finansinių tikslų ir kontroliuoti progresą.

- Efektyvus biudžetavimas prasideda nuo strateginių tikslų formavimo bei uždavinių tiems tikslams pasiekti nustatymo.

- Biudžetas veikia kaip strateginio plano realizavimo valdymo įrankis, efektyviai paskirstantis finansinius išteklius tarp atskirų įmonės struktūrinių vienetų.

Biudžetas yra tik vienas iš viso biudžetavimo proceso elementų. Biudžetas bus tinkamai paruoštas ir bus naudingas įmonei tik tada, kai tinkamai veiks visas biudžetavimo procesas, kuris be biudžeto sudarymo apima ir biudžeto kontrolę:

- faktinių duomenų rinkimas;

- raportavimas (ataskaitos);

- nukrypimų nuo plano analizė;

- atitinkamas koregavimas.

Biudžetų teikiama vertė

- Įmonės, turinčios gerą biudžeto sistemą, veikia efektyviau, nes, prieš priimant sprendimus, visi jie yra pamatuojami ir įvertinami;

- situacijos yra patikrinamos parengtame biudžeto modelyje, todėl yra daroma mažiau klaidų;

- mažiau laiko sugaištama laiko gaisrams gesinti, o susifokusuojama į tikslų pasiekimą;

- Padeda paskirstyti finansinius išteklius tarp atskirų įmonės struktūrinių vienetų;

- Leidžia įvertinti darbuotojų veiklą ir juos motyvuoti;

- skatina koordinaciją ir komunikaciją tarp atskirų organizacijos padalinių;

- paskirsto atsakomybę ir tuo pačiu užtikrina veiklos kontrolę.

Pinigų srautų valdymas

Savo klientams padedame efektyviai planuoti, vykdyti ir kontroliuoti veiksnius, kurie lemia grynųjų pinigų įplaukas ir išmokas. Grynųjų pinigų kiekis priklauso nuo įmonės veiklos ypatybių, turimo ir reikalingo kapitalo dydžio, išlaidų ir pajamų, paskolų, dividendų politikos ir kitų veiksnių. O pinigų srautai priklauso nuo to, kaip efektyviai valdomos gamybos atsargos, debitorinis ir kreditorinis įsiskolinimai.

Konsultuodami įmonės, keliame tokius tikslus:

- ženkliai padidinti grynųjų pinigų apyvartos ciklo greitį (kad pinigai suktųsi kuo greičiau);

- orientuotis į pajamų didinimą;

- skaidriai ir efektyviai kontroliuoti kaštus.

Susisiekite su mumis, kad išsiaiškintume Jūsų įmonės poreikius ir pateiktume bendradarbiavimo pasiūlymą.